C’est le grand retour du Prêt à Taux Zéro (PTZ) pour la construction de maisons individuelles : depuis le 1er avril 2025, cette aide précieuse de l’État est de nouveau accessible sur l’ensemble du territoire, permettant à de nombreux ménages de concrétiser leur projet de construction sans payer d’intérêts.

Qu’est-ce que le Prêt à Taux Zéro (PTZ) ?

Le Prêt à Taux Zéro (PTZ) est une aide de l’État destinée à faciliter l’accession à la propriété pour les personnes souhaitant acquérir ou construire leur première résidence principale.Ce prêt, sans intérêts, vient en complément d’un ou plusieurs autres prêts pour financer l’achat ou la construction d’un logement neuf.

Quelles sont les conditions pour bénéficier du PTZ ?

Pour être éligible au PTZ, plusieurs critères doivent être remplis :

Primo-accession : vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux dernières années précédant l’émission du prêt.

Acquisition d’un logement pour résidence principale : le PTZ est destiné à financer la construction d’un logement neuf destiné à devenir votre résidence principale.

Plafonds de ressources : vos revenus ne doivent pas dépasser certains plafonds, qui varient en fonction de la composition de votre foyer et de la zone géographique où se situe le logement.

Plafonds de ressources pour le PTZ 2025 :

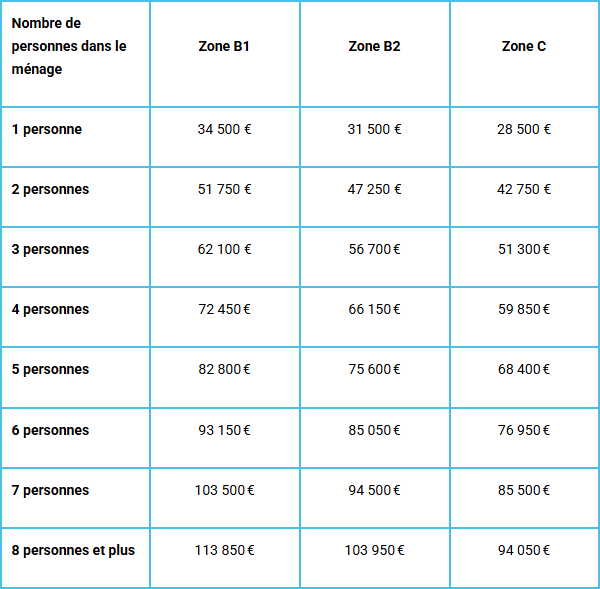

Les plafonds de ressources à ne pas dépasser pour être éligible au PTZ dépendent de la zone géographique et du nombre de personnes composant le ménage. Le département du Finistère comprend des communes classées en zones B1, B2 et C. Les plafonds actualisés au 1ᵉʳ avril 2025 sont les suivants :

Cliquez pour agrandir l’image.

Nombre de personnes dans le ménage

Zone B1

Zone B2

Zone C

1 personne

34 500 €

31 500 €

28 500 €

2 personnes

51 750 €

47 250 €

42 750 €

3 personnes

62 100 €

56 700 €

51 300 €

4 personnes

72 450 €

66 150 €

59 850 €

5 personnes

82 800 €

75 600 €

68 400 €

6 personnes

93 150 €

85 050 €

76 950 €

7 personnes

103 500 €

94 500 €

85 500 €

8 personnes et plus

113 850 €

103 950 €

94 050 €

Ces plafonds correspondent au revenu fiscal de référence de l’année N-2 (soit 2023 pour une demande en 2025) de l’ensemble des occupants du logement.

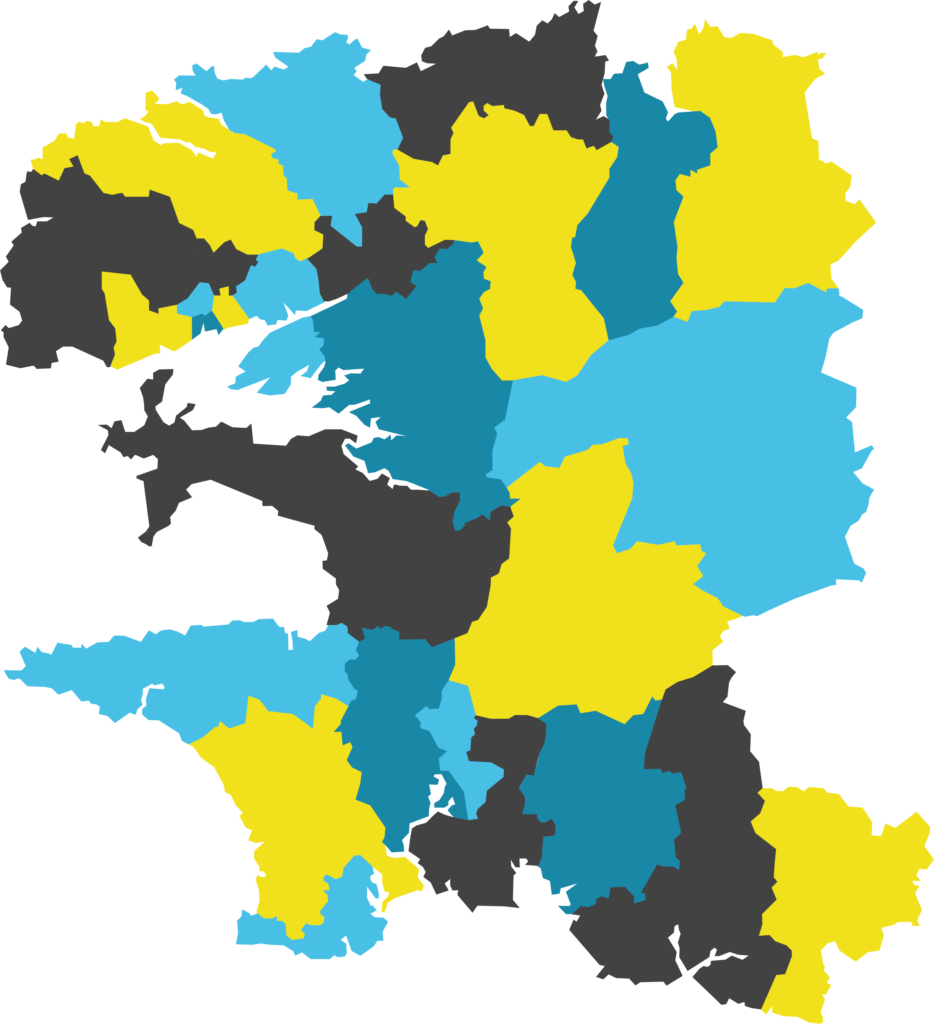

Pour connaître la zone de votre ville, cliquez ici :

Le montant du PTZ ne dépend pas uniquement des plafonds de ressources, mais aussi de votre tranche de revenus. En effet, l’État a mis en place quatre tranches de revenus, et selon la tranche dans laquelle vous vous situez, vous pouvez bénéficier d’un PTZ représentant entre 10 % et 30 % du coût total de l’opération.

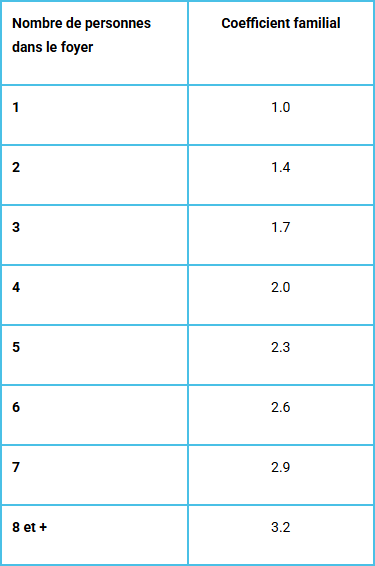

À quelle tranche appartenez-vous ?

Tout d’abord déterminez votre coefficient familial :

Cliquez pour agrandir l’image.

Nombre de personnes dans le foyer

Coefficient familial

1

1.0

2

1.4

3

1.7

4

2.0

5

2.3

6

2.6

7

2.9

8 et +

3.2

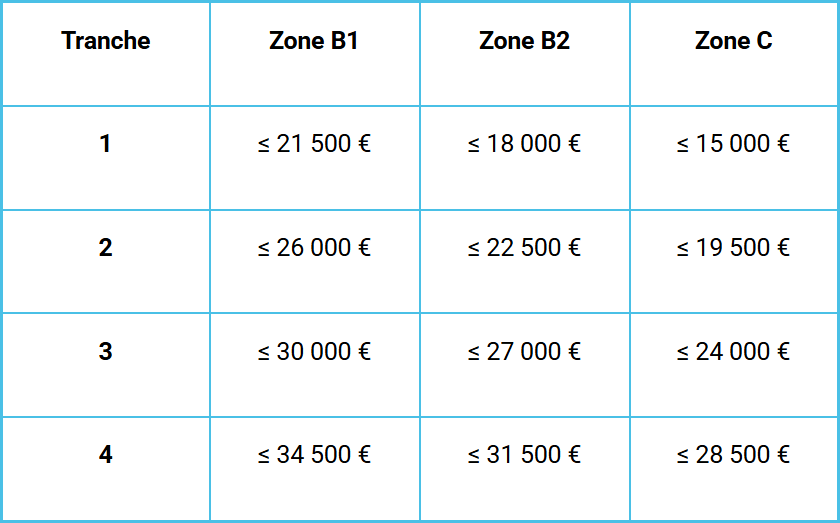

Maintenant, divisez le revenu fiscal de référence total de votre foyer (année N-2) par votre coefficient familial et regardez dans quelle tranche de ressources vous vous situez :

Cliquez pour agrandir l’image.

Tranche

Zone B1

Zone B2

Zone C

1

≤ 21 500 €

≤ 18 000 €

≤ 15 000 €

2

≤ 26 000 €

≤ 22 500 €

≤ 19 500 €

3

≤ 30 000 €

≤ 27 000 €

≤ 24 000 €

4

≤ 34 500 €

≤ 31 500 €

≤ 28 500 €

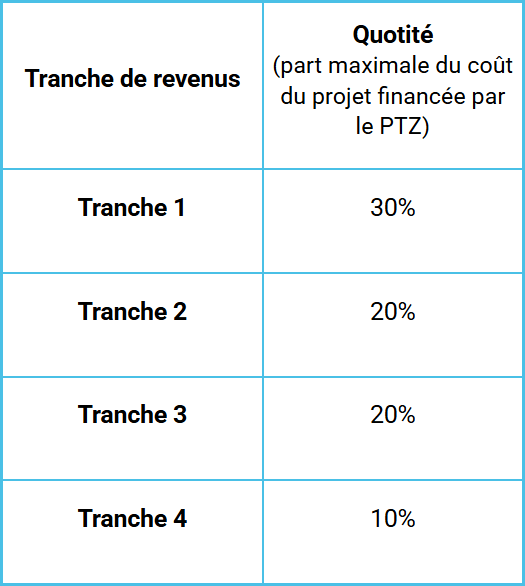

Quelle est la part maximale du coût du projet financée par le PTZ ?

Ce tableau indique, selon la tranche de revenus dans laquelle se situe votre foyer, quelle proportion maximale du coût de votre projet de construction peut être financée par le Prêt à Taux Zéro.

Cliquez pour agrandir l’image.

Tranche de revenus

Quotité (part maximale du coût du projet financée par le PTZ)

Tranche 1

30%

Tranche 2

20%

Tranche 3

20%

Tranche 4

10%

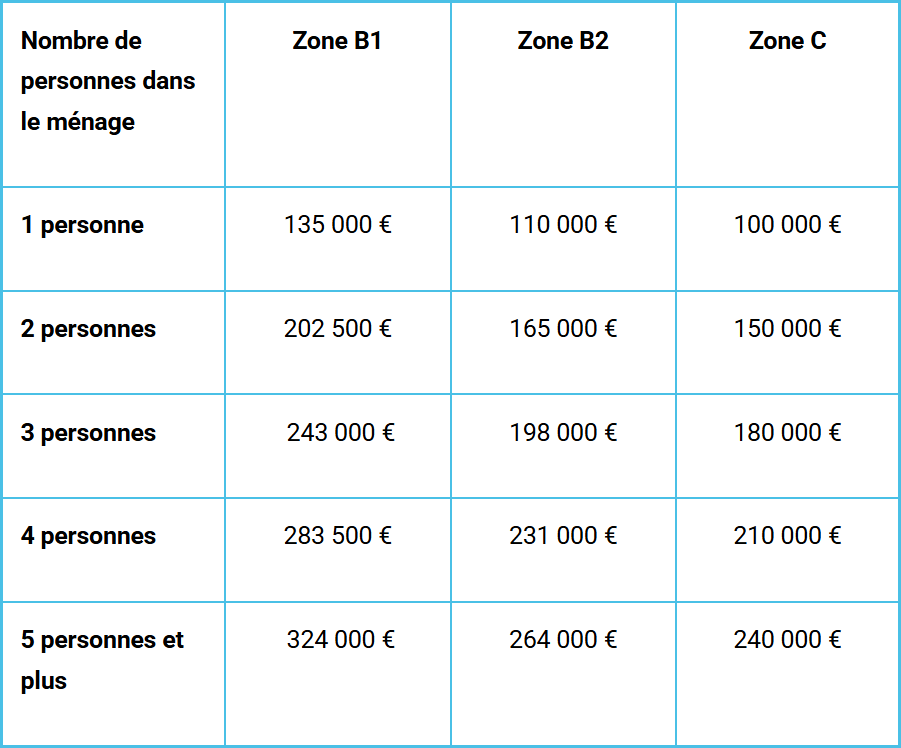

Plafonds de l’opération retenus pour fixer le montant du PTZ :

Le coût total de l’opération (maison + terrain) pris en compte pour calculer le PTZ est plafonné en fonction de la zone et du nombre de personnes dans le foyer :

Cliquez pour agrandir l’image.

Nombre de personnes dans le ménage

Zone B1

Zone B2

Zone C

1 personne

135 000 €

110 000 €

100 000 €

2 personnes

202 500 €

165 000 €

150 000 €

3 personnes

243 000 €

198 000 €

180 000 €

4 personnes

283 500 €

231 000 €

210 000 €

5 personnes et plus

324 000 €

264 000 €

240 000 €

Il ne s’agit pas du montant du PTZ, mais bien du plafond sur lequel est appliquée la quotité pour en déterminer le montant final.

Montant du PTZ :

Pour calculer le montant du PTZ, voici la formule à suivre :

Montant du PTZ = Plafond de l’opération x Quotité selon votre tranche

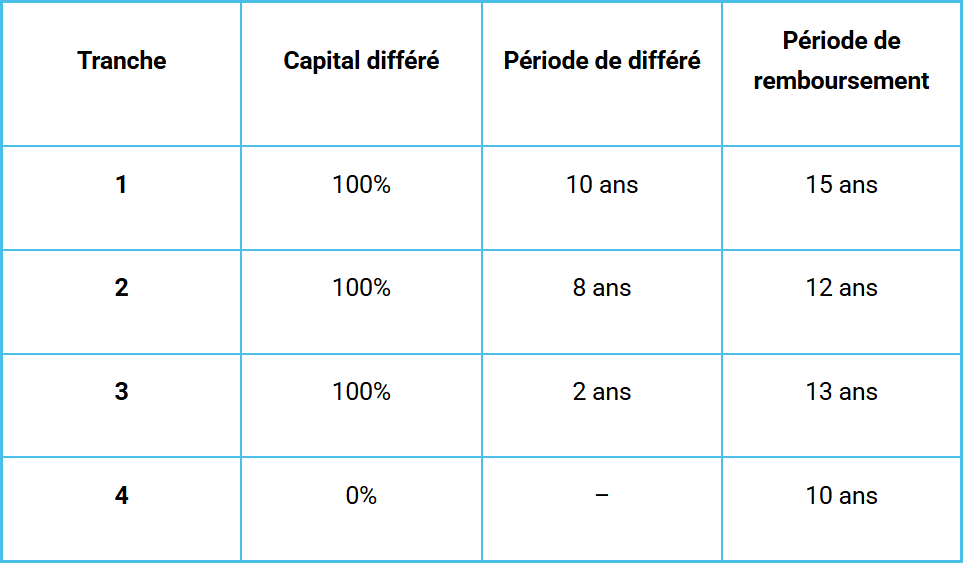

Durée de remboursement du PTZ :

Le remboursement du PTZ ne se fait pas de manière immédiate sur la totalité du montant emprunté, mais il est étalé dans le temps en plusieurs phases, en fonction des tranches de revenus et de la situation de l’emprunteur. Ce remboursement se compose de deux périodes :

La période de différé (pendant laquelle l’emprunteur ne rembourse pas du tout le capital emprunté, mais peut commencer à rembourser les intérêts si applicable)

La période de remboursement (où le capital est remboursé, généralement en mensualités égales)

Cliquez pour agrandir l’image.

Tranche

Capital différé

Période de différé

Période de remboursement

1

100%

10 ans

15 ans

2

100%

8 ans

12 ans

3

100%

2 ans

13 ans

4

0%

–

10 ans

Exemple concret :

Prenons l’exemple d’un couple souhaitant faire construire une maison individuelle neuve à Brest, pour un montant total de 250 000 €.

Sont-ils éligibles au PTZ ?

Primo-accession : il s’agit de leur premier achat, ils sont donc éligibles sur ce point.

Acquisition d’un logement pour résidence principale : ils comptent faire de ce logement leur résidence principale, ils respectent donc ce deuxième point.

Plafonds de ressources :

En 2023 (N-2), Mme X gagnait 1700€ net par mois et Mr Y gagnait 2000€ net par mois, soit un revenu fiscal de référence de 44 400 €.

Ils souhaitent construire à Brest, qui se situe en zone B1.

Le plafond de ressources en zone B1 est de 51 750 € pour 2 personnes, ils sont donc éligibles au PTZ puisqu’à eux deux, ils ne dépassent pas ce plafond.

Quel sera le montant de leur PTZ ?

Coefficient familial = 1.4

Revenu fiscal de référence de leur foyer = 44 400 €

Tranche de revenus : 44 400/1,4 = 31 714 € = tranche 4 selon le tableau

Quotité = 10% (tranche 4)

Plafonds de l’opération retenus = 202 500€ (Même si leur projet coûte 250 000 €, on applique le pourcentage sur le plafond, pas sur le coût réel.)

Montant du PTZ = 20 250 €

Quelle sera leur durée de remboursement ?

Le couple est dans la tranche 4

Capital différé : 0% — Cela signifie que le couple commence à rembourser immédiatement le capital du PTZ.

Période de différé : Aucune — Il n’y a pas de période de différé. Dès le début du prêt, ils doivent commencer à rembourser le capital.

Période de remboursement : 10 ans — Le remboursement du capital du PTZ se fait sur une période de 10 ans. Le couple remboursera le montant total du PTZ en mensualités égales pendant ces 10 ans.

Quelle serait donc leur mensualité ?

Grâce au PTZ, ils peuvent emprunter 20 250 € sans intérêts, et devront financer le reste (229 750 €) via un prêt immobilier classique.

1. Mensualité du Prêt à Taux Zéro (PTZ)

Le PTZ est un prêt sans intérêts, ce qui signifie que le montant emprunté est remboursé à parts égales chaque mois, sans frais supplémentaires.

Montant du PTZ : 20 250 €

Durée : 10 ans = 120 mois

Mensualité = 20 250 € ÷ 120 mois = 168,75 € par mois durant les 10 premières années

2. Mensualité du prêt classique

Le reste du projet (250 000 – 20250 = 229 750 €) devra être financé via un prêt classique. Actuellement, en Avril 2025, le taux d’intérêt moyen est de 3,16 % sur 25 ans.

Montant du prêt : 229 750 €

Taux : 3,16% annuel

Durée : 25 ans

Mensualité = 1109 € par mois (voir le calculateur en ligne ci-dessous)

Soit un total de 153 330 € à rembourser sur les 10 premières années

Durant les 15 dernières années :

Prêt classique = 1109 € par mois

Soit un total de 199 620 € à rembourser sur les 15 dernières années

Quelles économies réalisent-ils ?

Si le couple n’avait pas eu le PTZ, la mensualité aurait été de 1206 € (pour un taux à 3,16% sur 25 ans). Leur projet leur serait revenu à 361 800 €.

Avec le PTZ, leur projet leur reviendrait donc à 352 950€ (153 330 € + 199 620 €), soit une économie totale de 8850 €.

À l’attention de nos clients en cours de projet :

Si vous avez déjà un dossier en cours avec notre entreprise pour la construction de votre maison individuelle, nous vous invitons à nous contacter afin de réévaluer les conditions de votre financement. L’entrée en vigueur du nouveau PTZ 2025 pourrait vous permettre de bénéficier de conditions plus favorables. Notre équipe est à votre disposition pour étudier votre situation et, le cas échéant, ajuster votre plan de financement en conséquence.

Pour plus d’informations, vous pouvez consulter le site officiel du Ministère de l’Économie :